Pravděpodobnost zisku u portfolia 60/40

22. říjen 2024 Pravděpodobnost zisku u portfolia 60/40

Pravděpodobnost zisku u portfolia 60/40Podcast si můžete poslechnout na svých oblíbených platformách:

Textový přepis

Generováno ze zvukové stopy a upraveno

- Úvod

- Co doplnit k investici do nemovitostí?

- Pravděpodobnost zisku

- Historie se současností se “rýmuje”

- Jak takové portfolio sestavit?

- Nemovitosti také kolísají

- Pravidelný příjem z investic

- “Vylepšené” portfolio 60/40

- Inspirace univerzitními nadacemi

- Portfolio 60/40 místo ETF S&P 500

- Pravděpodobnost zisku může být velmi vysoká

- Pokud se stále obáváte kolísání

- Závěr

Úvod

Češi ve většině případů investují do nemovitostí, protože tzv. máme rádi cihlu a nemovitosti méně kolísají. Mnoho lidí považuje nemovitosti za zajímavou investici. Na druhou stranu hodně lidí nechce investovat do akcií, protože má pocit, že hodně kolísají a že tam přijdou o peníze.

Nemovitosti nejsou špatná investice, ale mají i svá rizika nebo problémy.

Co doplnit k investici do nemovitostí?

Každé aktivum má něco do sebe, a proto je dobré neinvestovat jen do nemovitostí. Je možné je doplnit i něčím jiným. Ale v rámci finančních trhů to nemusí být pouze 100% akciové řešení, které opravdu pro hodně lidí je až tak hodně kolísavé, že by hrozilo, že tu investicí ukončí a budou realizovat ztrátu a už se třeba nikdy do investic v rámci akcí nevrátí.

Existuje řešení, které má sice také akciovou složku, ale je doplněné i dluhopisovou složkou, tzv. portfolio 60/40, které obsahuje 60% akciové složky a 40% dluhopisové složky.

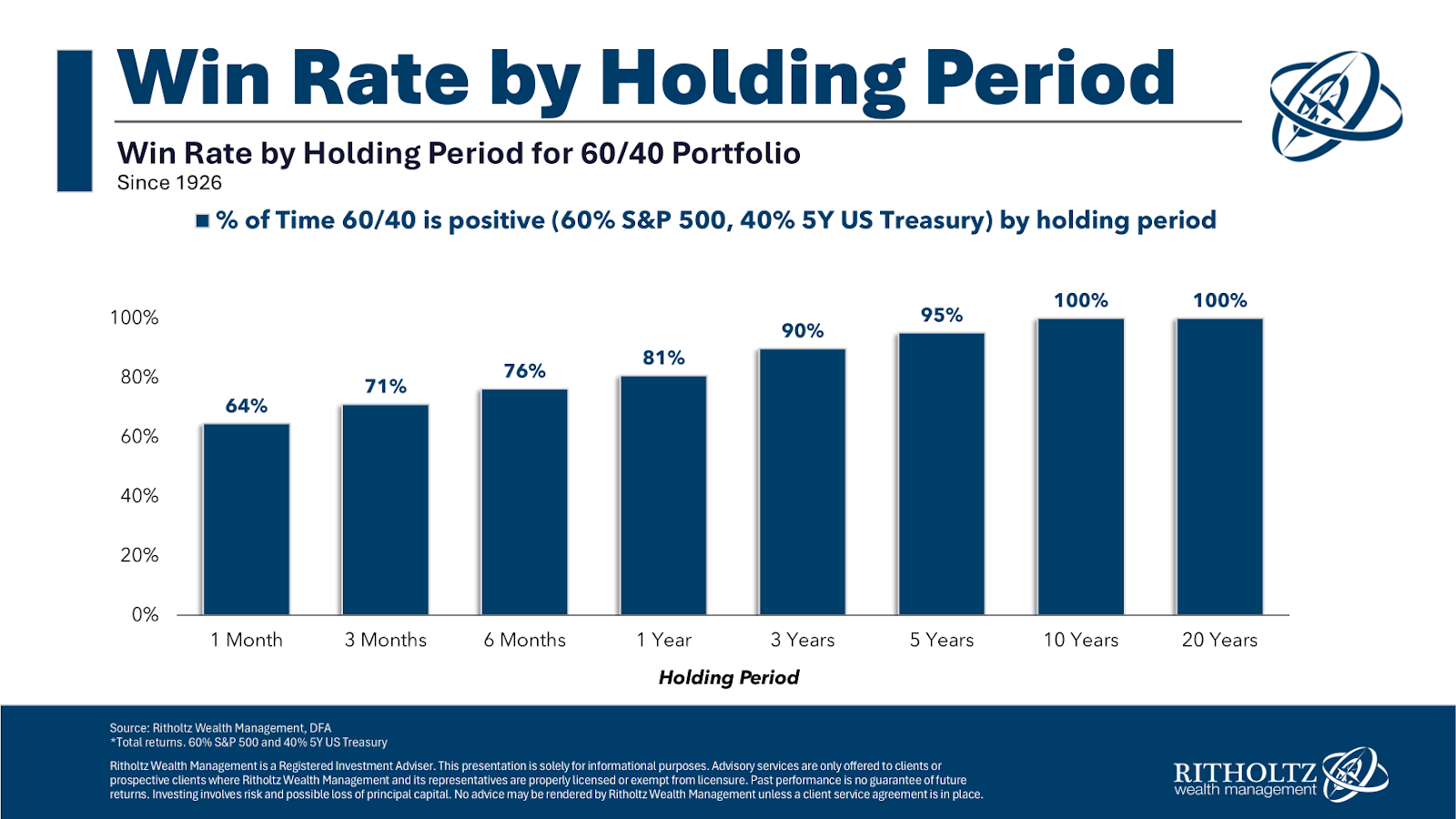

Pravděpodobnost zisku

A když se podíváme na ukazatel pravděpodobnosti, že takové portfolio je v zisku, konkrétně to bude dle historických dat od roku 1926, tak už při 6-ti měsíčním držení tohoto portfolia máte 76% pravděpodobnost, že váš investiční účet bude v plusu.

Na to, že to je 6 měsíců, tak si myslím, že ta pravděpodobnost je poměrně zajímavá. Pokud držíme takovou investici 1 rok, tak už ta pravděpodobnost, že budete mít investiční účet v plusu, stoupne na 81% a na 3 letém horizontu už máme 90% pravděpodobnost, že budeme v plusu.

A pak to samozřejmě stoupá na 5 letem horizontu, už to je 95% pravděpodobnost a láme se to už na 7 letech, kdy máme 99,5% pravděpodobnost, že ten náš investiční účet bude v plusu. No a na 10 letech už je to tak, že se vlastně historicky od roku 1926 na portfoliu 60/40 nikdy nestalo, že by investor nebyl v plusu. To znamená, že mám 100% pravděpodobnost dle historických dát, že by ten můj investiční účet by mohl být v plusu i v budoucnu.

Historie se současností se “rýmuje”

Jak vždy uvádím, že historie se s tou budoucností nebo současností takzvaně rýmuje, jak říká Mark Twain. Může se samozřejmě stát, že to bude nějak jinak. Ale je velmi vysoká pravděpodobnost, že při takovéto diverzifikaci akcie versus dluhopisy, budete už na 7 letém horizontu velmi blízko tomu, že byste takzvaně byli v plusu.

Jak takové portfolio sestavit?

A takové řešení lze sestavit z několika ETFek a v tu chvíli má člověk klid a nemusí nic řešit, jako třeba by musel řešit u nemovitostí. A jak jsem popisoval v jednom z minulých dílů podcastu, je to takzvaně dlouhodobě udržitelné.

Člověk nemusí hledat jestli teď tato investice bude vydělávat, nebo nebude. Jestli teď toto prodá nebo koupí a tak dále. A v tu chvíli je to opravdu takové poklidné řešení, do určité míry, jak i zmiňuji, nuda. Ale ta nuda mi vlastně vrací ten klid a stabilitu a nemusím to skutečně tolik řešit.

A není to opravdu o tom, jako např. u bytů se může stát, že musím řešit různé revize, problémy s nájemníky apod. Stále to nějakou starost má a určitě ta nemovitost za 15-20 let může potřebovat nějakou opravu, rekonstrukci … Velmi často lidé, kteří investují do nemovitostí s těmito náklady nepočítají.

Kdyby si je započetli, tak nakonec se může stát, že jim ta investice nebude vycházet tak skvěle, jak se jim do posledka zdálo. To znamená, oproti tomu nebo jako doplněk můžu mít velmi jednoduše sestavené řešení z ETF a už od tří let výše mám 90% pravděpodobnost, že mé portfolio může být v plusu.

Nemovitosti také kolísají

Když se podíváme třeba na nemovitosti, tak teď v poslední době jsme mohli i vidět, že ty nemovitosti stály i méně než dříve. A že tam i nějaký pokles byl. Samozřejmě záleží na lokalitě. V Praze to bylo o něco stabilnější, ale jsou lokality, kde ten pokles na cenách nemovitostí byl třeba i 20%.

Jak já vždycky říkám, oni ty nemovitosti také kolísají. Akorát kolísají pomaleji a zároveň většinou oni nemají na sobě tu cenovku, která je vidět každou vteřinu. Takže mnohdy si to člověk ani neuvědomuje. A jediné, čím se může uchlácholit, že mu chodí nájem, což samozřejmě je příjemné a pozitivní. A pak vlastně ty nemovitosti vnímají lidé jako skvělé z tohoto ohledu.

Pravidelný příjem z investic

Ale to můžou v podstatě řešit i dividendy z akcií nebo kupóny z dluhopisů. Můžu mít řešení, které nebude reinvestovat tyto výnosy, ale bude mi je vyplácet na účet. A pak také pro mě to investiční řešení 60/40 může klidně generovat nějaké cashflow. Něco jako nájem ve formě dividendy nebo kupónu a můžu také být v klidu. Takže v podstatě lze to samé řešit i v rámci finančních aktiv.

“Vylepšené” portfolio 60/40

A co se týče toho portfolia 60/40, tak my využíváme trošku širší řešení, které je inspirované tím, jak spravují majetek univerzitní nadace v Americe. Naše rozložení v rámci tohoto portfolio je 60% akcí, to je stejné, ale ty akcie jsou doplněny ještě o takzvané REITs (real estate investment trusts), což jsou v podstatě nemovitostní akcie.

Kromě dluhopisů je v portfoliu i zlato. 15% zlata, 25% dluhopisů, což tam je z toho důvodu, že zlato dokáže snížit kolísavost a to portfolio při tomto rozložení je pak ještě více stabilní, než když je to řešení jenom 60/40. Je to takzvaná multi-asset strategie. To znamená, že to řešení je opravdu rozložené do širší škály aktiv, které pak poskytují opravdu ještě větší diverzifikaci a potenciální stabilitu v tom menším kolísání.

Inspirace univerzitními nadacemi

Ostatně, když se podíváme na univerzity, kterými jsme se inspirovali jako je Princeton, Stanford, Harvard nebo Yale, tak se o to starají ty “nejlepší mozky” na světě, tak může být celkem zajímavé se tímto inspirovat.

Portfolio 60/40 místo ETF S&P 500

Ale pokud to chcete mít jednoduché, tak samozřejmě můžete skutečně vyřešit s pár ETF. Teoreticky může to být jen jedno ETF na akcie a jedno ETF na dluhopisy nebo samozřejmě širší řešení více ETF. A tím získáte výrazně menší kolísání, než když si koupíte ten index S&P 500 nebo ETF na tento index, jak je často vychvalováno nebo propagováno.

A já si rozhodně nemyslím, že to je řešení na úplně všechny situace a úplně pro každého. Naopak spíše si myslím, že pro hodně lidí je lepší za prvé volit širší diverzifikaci než je index S&P 500 a zároveň doplnit i jiná aktiva, než jsou akcie.

Pravděpodobnost zisku může být velmi vysoká

A můžete tedy vidět, že i při investování v rámci finančních trhů, tak to řešení může stále být poměrně stabilní i v tak krátkém horizontu, jako jsou dva nebo tři roky. Kdy v podstatě máme už 90% pravděpodobnost dle historických dat, že to naše řešení bude v zisku.

Stačí tedy neinvestovat pouze do akcí, ale přidat i jiná aktiva, alespoň dluhopisy, a nebo i třeba to zlato nebo nemovitostní akcie či jiná alternativní aktiva. Ta zajistí to, že se chovají jinak než akcie a v tu chvíli mi to může zajistit snížení kolísavosti celého portfolia.

Pokud se stále obáváte kolísání

No a pokud i takto je to pro vás příliš velké kolísání a cílili byste na ještě větší stabilitu a jistotu, no tak můžete tu akciovou službu ještě více snížit a tímto kolísání snížit až na úplné minimum.

Investování na finančních trzích tedy není jenom pro takzvaně otrlé, ale je v podstatě téměř pro kohokoliv. Jde jen o to, abyste to měli nastaveno správně, přesně dle vašich pocitů a dle vašeho přístupu k investování.

A pak víte, že můžete opravdu investovat s klidem, tak, jak jste třeba zvyklí investování do nemovitostí a podobně.

Závěr

A pokud si budete přát s někým projít takové nastavení, jaké by vám vyhovovalo, tak můžete využít nezávazné konzultace.

Stačí jít na náš web www.kopecky.advisory.cz, vpravo nahoře si požádat o konzultaci zdarma a já se vám velmi rád budu věnovat.

Děkuji vám za pozornost a brzy opět na slyšenou!

Novinky a zajímavosti

Sledujte novinky a zajímavosti na našem Whatsapp kanálu

Už vám nic neunikne ⤵️

![]() 📈 Investování a vše kolem něj -

Nekonečná renta

📈 Investování a vše kolem něj -

Nekonečná renta

Kalkulačka renty

spočítejte si svou vlastní rentu⤵️